中信建投研报暗示,连续看好储能、锂电池块景气度抬升。本年以来国内储能需求超预期,中枢驱动在于新能源全面入市鞭策峰谷电价差拉大,加上容量电价计策出台kaiyun体育,鞭策储能IRR种植。储能需求驱能源快速由新能源强制配储转向经济性驱动。国际市集,好意思国除外市集需求看护高速增长,“大而好意思”法案中枢收尾2026年后开工名目,瞻望装机端需求影响有限。锂电方面,储能需求超预期带来的产业链量利王人升逻辑陆续达成,现时中枢矛盾为储能需求陆续性是否巧合带动26年需求预期在20%的增速上连续上修,热心四季度储能招标、11月底电池企业要货预期以及2026年电动车以旧换新计策及锂电排产情况。

全文如下中信建投:储能、锂电景气度抬升,连续推选

连续看好储能、锂电池块景气度抬升。本年以来国内储能需求超预期,中枢驱动在于新能源全面入市鞭策峰谷电价差拉大,加上容量电价计策出台,鞭策储能IRR种植。储能需求驱能源快速由新能源强制配储转向经济性驱动。国际市集,好意思国除外市集需求看护高速增长,大而好意思法案中枢收尾26年后开工名目,瞻望装机端需求影响有限。锂电方面,储能需求超预期带来的产业链量利王人升逻辑陆续达成,现时中枢矛盾为储能需求陆续性是否巧合带动26年需求预期在20%的增速上连续上修,热心Q4储能招标、11月底电池企业要货预期以及26年电动车以旧换新计策及锂电排产情况。

储能:连续重心推选储能板块。本年以来国内储能需求超预期,中枢驱动在于新能源全面入市鞭策峰谷电价差拉大,加上容量电价计策出台,鞭策储能IRR种植。储能需求驱能源快速由新能源强制配储转向经济性驱动。国际市集,好意思国除外市集需求看护高速增长,大而好意思法案中枢收尾26年后开工名目,瞻望装机端需求影响有限。

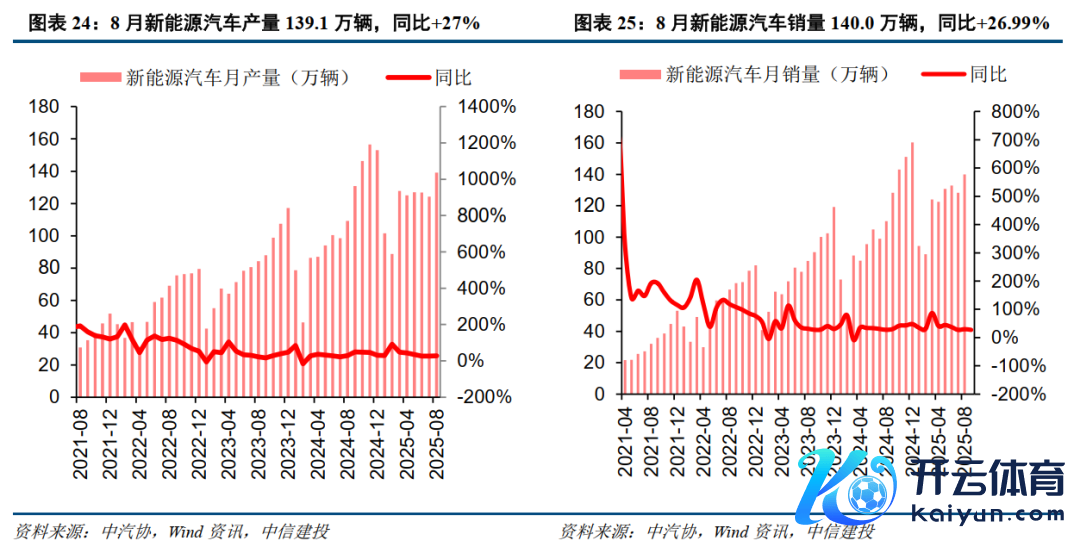

锂电:储能需求超预期带来的产业链量利王人升逻辑陆续达成。现时中枢矛盾为储能需求陆续性是否巧合带动26年需求预期在20%的增速上连续上修,咱们合计后续热心三大信号:①Q4的储能招标情况对应26年的装机数据;②11月底电池企业招标对应26年的要货预期。③26年车以旧换新等计策延续情况以及锂电排产信息。

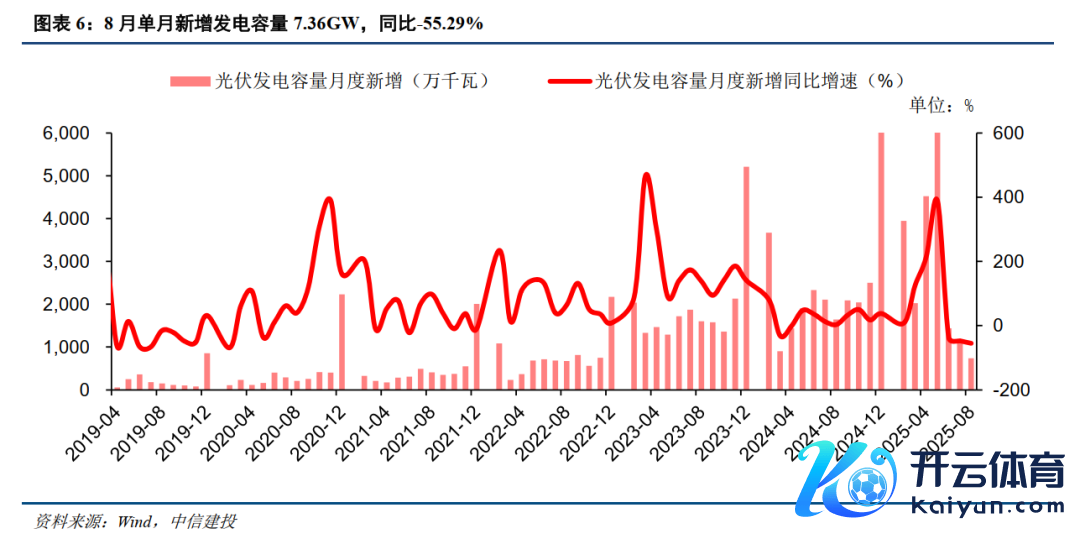

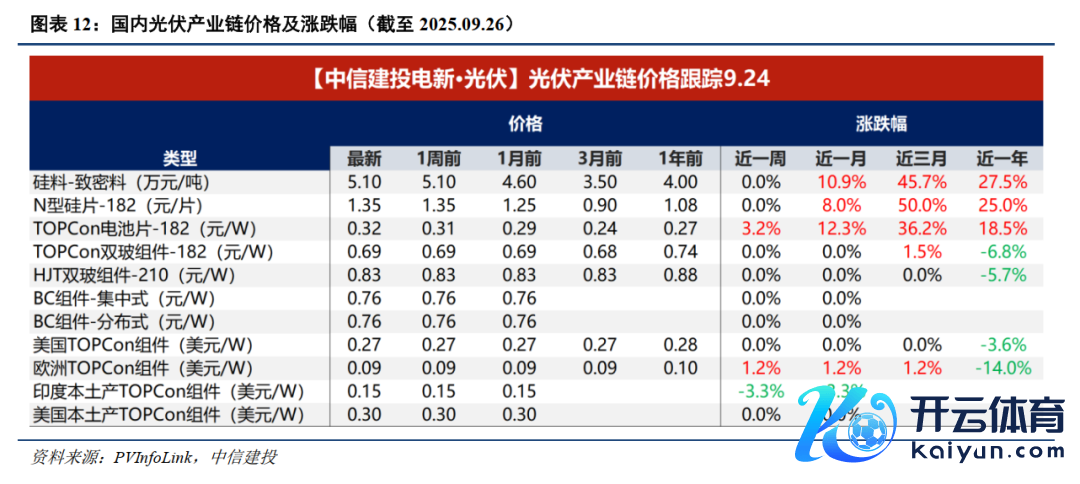

光伏:现在《价钱法》算作依据下,产业链资本对价钱撑持力强。7月以来硅料硅片电池价钱不休高涨,组件价钱涨幅有限,后续国内组件顺价情况需要重心热心。多晶硅、硅片能耗措施再次校正,瞻望26年底运行扩充。硅业分会统计行业30%+产能无法知足三级措施,要是改革则需要知足二级措施(5.5kgce/kg),难度较大,能耗是行业后续产能出清的贫困合手手之一。

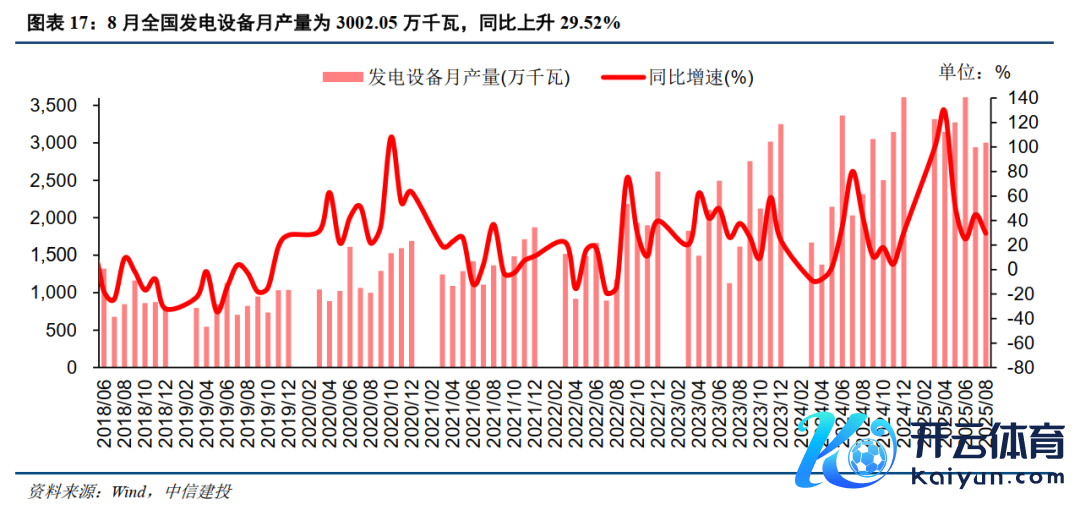

电力修复:网内高压+出口低估值标的有所回暖,电力修复强基本面+高景气的标的逐渐受到市集热心;热心近高压修复招标催化。咱们合计【1】出海景气度延续,25年1-8月国内电力变压器出口增速45%+,热心中东、北好意思契机。【2】AIDC高景气延续;【3】热心H2高压修复放量;雅下名目配套延迟高压修复景气周期。功绩角度,H1出口&高压修复拜托带来积极影响。各个公司在手订单弥漫,电力修复一经高详情趣板块,估值不高,性价比佳。

氢能:能源局长发文淡薄氢能是表象非电诈欺的贫困一环,十五五有望在计策端逐渐明晰氢能的买卖阵势,现在来看能见度最高、有望起初走出来的是绿醇———国内制备端降本与国际需求端绿色溢价会在船运脱碳起初交织。同期,绿醇又被算作化工行业稳增长的着手再迎催化。

机器东谈主:受审厂延后影响板块有所回调。后续Gen3发布将带来更明确的硬件定型标的和量产素养,咱们坚忍看好行业β陆续向好将带来历史性机遇。标的及方进取,产业链详情趣和硬件变化新标的是中枢标的,同期热心国产链应用落地新发扬。

1)卑劣新能源汽车产销不足预期:销量端可能受到宏不雅经济影响不足预期;产量端可能受到上游原材料价钱大幅波动、电价高企等影响不足预期,进而影响产业链盈利本事和估值。

2)原材料价钱高涨超预期:2021年以来原材料价钱陆续高涨,同期原材料价钱阶段性出现大幅波动,价钱高位及不褂讪性关于结尾需求有一定影响,对产业链干系公司盈利本事影响较大。

3)计策支撑不足预期:现时欧洲部分国度对新能源车购置端赐与相应的补贴支撑kaiyun体育,若后续计策支撑退坡可能导致需求开释不足预期。